Har du ubesvarte spørsmål i forhold til din privatøkonomi?

Privatøkonomi er et samlebegrep som dekker mange temaer – deriblant budsjett, lån, sparing, pensjon, forsikringer, investeringer og skatt. Det er bra å få god kunnskap og inspirerende tips om sin personlige økonomi, og på markedet finnes det flere bøker om emnet som virkelig kan anbefales.

Noen populære bøker som har privatøkonomi som tema:

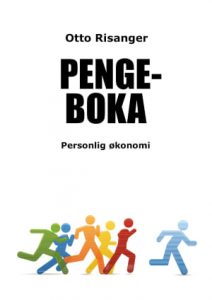

Pengeboka 2016

Forfatteren bak Pengeboka er Otto Risanger, som er en norsk spesialist på privatøkonomi. I tillegg er han utdannet journalist. Otto Risanger omtales ofte som “folkets økonomiprofet” og “skatteguru”, og har helt siden 1975 gitt ut Pengeboka årlig – i revidert utgave. Risanger er dermed den norske forfatteren som har utgitt flest bøker om privatøkonomi. Han er dessuten hyllet for sin skrivestil, som gjør innholdet enkelt å forstå for folk flest.

Forfatteren bak Pengeboka er Otto Risanger, som er en norsk spesialist på privatøkonomi. I tillegg er han utdannet journalist. Otto Risanger omtales ofte som “folkets økonomiprofet” og “skatteguru”, og har helt siden 1975 gitt ut Pengeboka årlig – i revidert utgave. Risanger er dermed den norske forfatteren som har utgitt flest bøker om privatøkonomi. Han er dessuten hyllet for sin skrivestil, som gjør innholdet enkelt å forstå for folk flest.

Pengeboka 2016 gir deg svar på en rekke kjente temaer innen personlig økonomi – bl.a. familierett, forbrukerkjøp, skatt, trygd og pensjon. I tillegg får man gode tips om hvordan man skal drive sin egen virksomhet.

Otto Risanger har også andre bøker tilgjengelig for salg, og har bl.a. gitt ut titler som Ungdomsøkonomi, Skattefrie inntekter, Arveboka, Skatte-ABC og Smarte Skatte-fradrag.

Siste utgave av Pengeboka ble lansert i februar 2016, og den kan kjøpes som e-bok. Veiledende pris er kr. 239,-.

Cashflow – Er du lei av å leve fra lønning til lønning?

Cashflow er en bestseller som handler om personlig økonomi, og er skrevet av Robert T. Kiyosaki og Sharon L. Lechter. I boken Cashflow får man lære mye om likviditetsstyring, og hvordan man tenker og gjør for å skape seg økonomisk frihet og overflod.

Boken fokuserer på hvordan vi skaper våre inntekter – enten det er som ansatte, småbedrifter, eiere eller investorer. De forskjellige gruppene styrer hvordan vi tenker og handler – og dermed hvordan resultatet blir. Kiyosaki mener at ingen mennesker er forutbestemt til fattigdom eller rikdom, men at tanker, handlinger og resultat henger høye sammen. Man lærer i boken å gjenkjenne tankemønstre, og bevisst forandre de slik at man kan oppnå varig økonomisk frihet.

Amerikaneren og investoren Robert Toru Kiyosaki har skrevet hele 26 bøker, og er en ettertraktet selvhjelps-forfatter og foredragsholder. Cashflow ble først utgitt i år 2000, og er oppfølgeren til boken “Rich dad, poor dad” fra 1997. Utgitt på norsk i 2008. Original tittel: Cashflow Quadrant. Veiledende pris: kr. 339,-.

Din økonomi

Boken Din Økonomi ble utgitt i 2013, og er skrevet av Hallgeir Kvadsheim. Han er også kjent fra TV-programmet “Luksusfellen” (TV3), der han deltok som økonomisk rådgiver. Hallgeir Kvadsheim er utdannet siviløkonom ved Handelshøyskolen i Bergen, og har siden 1999 vært journalist for Dagbladet. Også her er personlig økonomi hans hovedtema.

Boken Din Økonomi ble utgitt i 2013, og er skrevet av Hallgeir Kvadsheim. Han er også kjent fra TV-programmet “Luksusfellen” (TV3), der han deltok som økonomisk rådgiver. Hallgeir Kvadsheim er utdannet siviløkonom ved Handelshøyskolen i Bergen, og har siden 1999 vært journalist for Dagbladet. Også her er personlig økonomi hans hovedtema.

Boken gir leserne 150 ekspert-tips for å få orden på økonomien, og her blir en rekke aktuelle temaer tatt opp – uansett om man er pensjonister, småbarnsforeldre eller studenter. På en lettfattelig måte får man mange gode råd om privatøkonomien, og eksperttipsene tar opp forskjellige temaer, bl.a. sparing, lån, forsikringer, pensjon, skatt, selvangivelse, skilsmisse og arv.

Boken er utgitt av Kagge Forlag, og er revidert for å gjelde dagens regelverk. Din Økonomi av Hallgeir Kvadsheim har 191 sider, og veiledende pris er kr. 229,-. Det er mulig å få kjøpt Din Økonomi som e-bok.

Personlig Finans

Personlig Finans ble utgitt i 2014 av Fagbokforlaget, og er skrevet av Trond Døskeland. Boken er et rammeverk som gir leseren en grundig innføring i hvordan man skal forholde seg til finansmarkedet, og hvordan folk flest kan ta bedre finansielle beslutninger.

Personlig Finans egner seg like godt for høyskolestudenter, finansielle rådgivere og privatpersoner – som ønsker å få bedre oversikt over sin økonomi. Her får leseren god informasjon om bl.a. økonomisk balanse, sparing, investeringer, forbrukslån, boligån, risikostyring, bolig og pensjon.

Trond Døskeland er førsteamanuensis ved Handelshøyskolen i Bergen, ved Institutt for foretaksøkonomi. Her både forsker og underviser han i samme emner som boken tar opp.

Personlig Finans er en fagbok på 430 sider, og veiledende pris er kr. 599,-.

I dagens samfunn er det sånn at nesten alt kan kjøpes for penger – også kunnskap. Selvlæring kan være både fint og nyttig, men det er liten tvil om at man lærer best hvis man kan få den kunnskapen fra noen som allerede har vært gjennom læringsprosessen før deg. Dette er ofte opplæring man blir nødt til å betale for.

I dagens samfunn er det sånn at nesten alt kan kjøpes for penger – også kunnskap. Selvlæring kan være både fint og nyttig, men det er liten tvil om at man lærer best hvis man kan få den kunnskapen fra noen som allerede har vært gjennom læringsprosessen før deg. Dette er ofte opplæring man blir nødt til å betale for. Spekteret er så bredt at det nærmest er umulig å oppsummere det i en artikkel som dette. Det vanligste vil være å lære seg et nytt språk. Ikke bare har det vist seg at det å kunne et tredjespråk (i tillegg til norsk og engelsk) kan være nyttig i arbeidslivet, men man lærer også å bruke hjernen på en helt annen måte når man tilegner seg ny språklig kunnskap. Og med ”nyttig i arbeidslivet” menes det altså at studier viser at det å lære et nytt språk kan ha en direkte innvirkning på at du tjener mer penger i jobben din.

Spekteret er så bredt at det nærmest er umulig å oppsummere det i en artikkel som dette. Det vanligste vil være å lære seg et nytt språk. Ikke bare har det vist seg at det å kunne et tredjespråk (i tillegg til norsk og engelsk) kan være nyttig i arbeidslivet, men man lærer også å bruke hjernen på en helt annen måte når man tilegner seg ny språklig kunnskap. Og med ”nyttig i arbeidslivet” menes det altså at studier viser at det å lære et nytt språk kan ha en direkte innvirkning på at du tjener mer penger i jobben din.